La taxe de résidence : Ce qu’il en est !

La Taxe de résidence est un impôt local. C’est-à-dire qu’il revient

aux Collectivités Territoriales notamment les comme. Elle est régit

par la Loi N° 050/98/AN du 20/11/1998 en son Article 18 notamment.

Pour l’Histoire, nous avons voulu reprendre un texte d’un

juriste-fiscaliste sur www.burkinapmepmi.com.

I. CHAMP D’APPLICATION

A. LOCAUX IMPOSABLES

Sont imposables à la taxe de résidence, tout local affecté à

l’habitation et situé dans une zone urbaine aménagée du Burkina Faso

telle que visée au titre II, Article 8 et 27 de la loi n°014/96/ADP du

23 Mai 1996 portant réorganisation Agraire et Foncière au Burkina

Faso. Dans le principe donc, n’est pas soumis à la taxe le local à

usage d’habitation situé en zone non lotie.

Les locaux concernés sont ceux occupés à des fins personnelles ou

familiales, soit à titre de résidence principale, soit à titre de

résidence secondaire, y compris les dépendances de toute nature non

affectées à un usage exclusivement professionnel.

Sont passibles de la taxe de résidence, les locaux à usage mixte

affectés à la fois, à un usage d’habitation et à l’exercice d’une

profession, où des pièces sont utilisées à usage professionnel.

B. PERSONNES IMPOSABLES

La taxe de résidence est due par toute personne physique qui a la

disposition ou la jouissance à titre privatif des locaux imposables à

quelque titre que ce soit ; propriétaire, locataire, occupant à titre

gratuit (relations du propriétaire, fonctionnaire et employés civils

et militaires logés gratuitement).

La jouissance à titre privatif implique l’usage à titre personnel ou

pour les besoins de sa famille d’un logement distinct (chambre, case

etc.).

Dans le cas d’une habitation formant un ensemble unique occupé par

plusieurs personnes, la taxe est établie au nom de l’occupant en titre

à la condition que les autres personnes soient expressément exonérées

par la loi ou ne disposent pas de revenus professionnels.

Toute personne disposant de revenus professionnels, vivant seul ou

avec sa famille sous le toit du père ou de la mère ou dans la

concession familiale, est imposable au titre des parties des locaux

d’habitation dont elle a la jouissance.

C. PERSONNES EXONEREES :

Sont exonérées de la taxe :

1°) Les femmes mariées vivant sous le même toit que leur mari.

2°) Les femmes mariées ne disposant pas de revenus professionnels qui

ne vivent pas sous le même toit que leur mari ;

3°) Les personnes âgées de plus de soixante (60) ans ;

4°) Les habitants reconnus indigents par l’autorité compétente ;

5°) Les infirmes et invalides munis d’un titre justificatif délivré

par l’autorité compétente et qui ne disposent pas d’autres revenus que

la pension d’invalidité ;

6°) Les élèves et étudiants effectivement inscrits dans les

établissements d’enseignement et ne disposant pas de revenus

professionnels ;

7°) Les appelés du Service National ;

8°) Les agents diplomatiques et consulaires de nationalité étrangère

dans la localité de leur résidence officielle et pour cette résidence

seulement, dans la mesure où les pays qu’ils représentent accordent

des avantages analogues à leurs homologues burkinabé.

II. MODALITES D’IMPOSITION

A. ANNUALITE

La taxe est établie pour l’année entière quelle que soit la durée

d’occupation des locaux.

En cas de changement de résidence, le contribuable n’est pas imposable

en raison de sa nouvelle résidence si celui-ci peut apporter la preuve

de son imposition du titre de l’ancienne résidence.

B. LIQUIDATION

La taxe est calculée forfaitairement selon la zone de situation

géographique de la localité, la zone d’habitation dans la localité et

le niveau de confort du logement et selon les modalités définis dans

les paragraphes suivants :

Les niveaux de confort de logement sont déterminés par les indicateurs

ci-après :

• • Branchement au réseau d’eau ;

• • Tarif de souscription à l’électricité : social, ménage, confort,

grand confort.

Les tarifs de base sont déterminés en fonction de la zone de situation

géographique de la localité et des niveaux de confort des logements.

NB : pour le tableau, voir l’annexe.

Les zones géographiques sont classées en fonction de leur niveau

d’aménagement et de développement. Ainsi le territoire national est

divisé en quatre (4) zones :

Zone A : Ouagadougou et Bobo-Dioulasso

Zone B : Les dix (10) villes moyennes (Koudougou - Banfora -

Ouahigouya - Fada N’gourma – Dédougou -Gaoua – Tenkodogo - Kaya - Pô

–Dori).

Zone C : Autres communes et chefs lieux de provinces

Zone D : Autres localités.

Les zones géographiques sont découpées en zones d’habitation :

Zone A : Trois zones

Zone B : Deux zones

Zones C et D : une zone

La taxe annuelle à payer est déterminée en appliquant au tarif de base

un coefficient correspondant à la zone d’habitation (Zone I : 2,5 ;

Zone II : 1,25 ; Zone III : 1).

Les zones de situation des immeubles d’habitation sont classées selon

la centralité et le niveau d’équipement des quartiers ou secteurs.

(Eclairage public, caniveaux, chaussées bitumées, services publics

existants, etc.)

Lorsqu’il n y a pas d’électricité, il sera appliqué le tarif de base

minimum suivant qu’il existe ou pas de l’eau courante.

III. OBLIGATIONS DECLARATIVES ET SANCTIONS

Les personnes imposables sont tenues de se faire enregistrer auprès du

service des impôts de leur lieu de résidence par souscription d’une

déclaration comportant les renseignements suivants :

• Nom, prénoms, emploi et adresse géographique de la résidence ;

• Caractéristique de l’habitation : matériaux de construction

utilisés, alimentation en eau et électricité, etc. ;

• Adresse professionnelle.

Les personnes imposables sont tenues de se faire enregistrer auprès du

service des impôts de leur lieu de résidence par souscription d’une

déclaration sur un imprimé fourni par l’administration.

La déclaration mentionnée plus haut doit être souscrite par les

employeurs lorsqu’il s’agit de contribuables salariés.

Les ordonnateurs, ordonnateurs- délégués ou sous ordonnateurs des

budgets de l’Etat, des collectivités locales et des établissements

publics sont tenus de fournir, dans les mêmes conditions, les mêmes

renseignements concernant le personnel qu’ils administrent.

Les contribuables sont également tenus, en cas de survenance

d’événement de nature à modifier leur situation au regard de la taxe,

de souscrire une déclaration auprès du service compétent des impôts

dans les trois mois de cet événement. C’est le cas notamment lorsque

le contribuable change de résidence. Cette déclaration est souscrite

au moyen d’un imprimé fourni par l’Administration.

Le non-respect des obligations déclaratives susmentionnées est

sanctionné par la taxation d’office du contribuable et la majoration

de son imposition d’une amende égale à 25% du montant des droits

simples et qui ne peut être inférieur au double du tarif de base le

moins élevé par zone géographique.

S’il s’agit de travailleurs salariés, une amende forfaitaire de cent

mille (100 000) francs sera en outre infligée aux employeurs,

ordonnateurs- délégués ou sous ordonnateurs de budget concernés pour

le non respect de leurs obligations déclaratives.

Les mêmes sanctions seront appliquées en cas de renseignements

inexacts ou incomplets ou lorsque le contribuable, l’employeur,

l’ordonnateur, l’ordonnateur -délégué ou le sous- ordonnateur de

budget s’est abstenu de répondre dans le délai de vingt (20) jours à

une demande d’explication des agents chargés de l’assiette ou a fait à

cette demande une réponse équivalent à une fin de non recevoir.

NB : A Ouagadougou et à Bobo-Dioulasso, la déclaration est effectuée

auprès du Service des Impôts Locaux qui est seul compétent pour

asseoir l’impôt concerné.

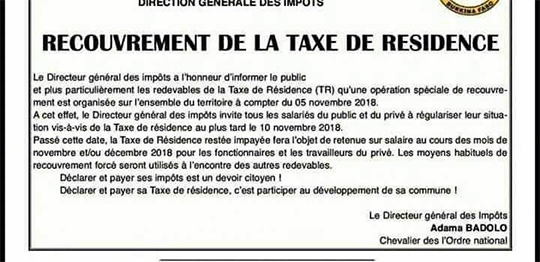

IV RECOUVREMENT

• Délai de paiement Le contribuable dispose de deux (2) mois

(exigibilité) à partir de la date de notification pour s’acquitter de

sa taxe de résidence. Toutefois, le contribuable peut sur sa demande,

bénéficier de facilités de paiements auprès de l’administration

(paiements échelonnés, engagement de cession volontaire de salaire).

• Lieu et mode de paiement La taxe de résidence peut être acquittée

en numéraire ou par chèque à la caisse du receveur des Impôts de la

Direction du Centre des Impôts de rattachement.

• Actions en recouvrement Au-delà de la date d’exigibilité, le

contribuable défaillant est passible de poursuite selon la procédure

suivante :

Phase amiable (relance par Avis de Mise en Recouvrement)

Recouvrement forcé (poursuites avec frais par Avis de Mise en

demeure de payer, Avis à Tiers détenteur, Saisie, etc.)

Frais de poursuites : 5% du montant de la dette fiscale avec un

minimum de perception de dix mille (10 000F) francs.

KAM Sié Michel Auguste, pour Burkinapmepmi.com

Juriste d’entreprise-Fiscaliste

siekams@yahoo.fr

Articles populaires

Directeur de publication

>> Notre équipe

Proverbe Le vivre ensemble

« Il est malheureux que les gens ne voient que les différences qui les séparent. S'ils regardaient avec plus d'amour, ils discerneraient surtout ce qu'il y a de commun entre eux, et la moitié des problèmes du monde seraient résolus. " (Paulo Coelho) »